कंपनी वित्तपोषण स्रोत - Books&Co.

परिचय

नई कंपनी स्थापित करते समय, उद्यमियों के सामने सबसे महत्वपूर्ण चुनौतियों में से एक है पर्याप्त वित्तपोषण प्राप्त करना। यह लेख व्यवसायों के गठन के समय उपलब्ध वित्तपोषण के विभिन्न स्रोतों की पड़ताल करता है और चर्चा करता है कि आपूर्तिकर्ता भुगतानों का रणनीतिक प्रबंधन वित्तपोषण के अतिरिक्त रूप के रूप में कैसे काम कर सकता है।

वित्तपोषण के पारंपरिक स्रोत

1. व्यक्तिगत बचत

कई उद्यमी अपनी व्यक्तिगत बचत का उपयोग करके अपना व्यवसाय शुरू करते हैं। इस पद्धति को अक्सर बूटस्ट्रैपिंग कहा जाता है, जो संस्थापकों को अपनी कंपनी पर पूर्ण नियंत्रण बनाए रखने की अनुमति देता है, लेकिन विकास की संभावना को सीमित कर सकता है।

2. मित्र और परिवार

मित्रों और परिवार से ऋण या निवेश संभावित रूप से अनुकूल शर्तों के साथ प्रारंभिक पूंजी प्रदान कर सकते हैं। हालांकि, इस दृष्टिकोण में व्यक्तिगत जोखिम शामिल हैं और रिश्तों को नुकसान पहुंचाने से बचने के लिए पेशेवर रूप से संभाला जाना चाहिए।

3. बैंक ऋण

पारंपरिक बैंक ऋण व्यवसाय वित्तपोषण का एक सामान्य स्रोत बना हुआ है। उन्हें आम तौर पर एक ठोस व्यवसाय योजना, अच्छे क्रेडिट इतिहास और अक्सर संपार्श्विक की आवश्यकता होती है। बैंक और व्यवसाय के जोखिम प्रोफ़ाइल के आधार पर शर्तें व्यापक रूप से भिन्न हो सकती हैं।

4. लघु व्यवसाय प्रशासन (SBA) ऋण

संयुक्त राज्य अमेरिका में, SBA समर्थित ऋण छोटे व्यवसायों के लिए अधिक अनुकूल शर्तें प्रदान करते हैं। इन ऋणों की आंशिक गारंटी सरकार द्वारा दी जाती है, जिससे ऋणदाताओं के लिए जोखिम कम हो जाता है और संभावित रूप से व्यवसायों के लिए अर्हता प्राप्त करना आसान हो जाता है।

5. एंजल निवेशक

उच्च-निवल-मूल्य वाले व्यक्ति, जिन्हें एंजल निवेशक के रूप में जाना जाता है, अक्सर इक्विटी या परिवर्तनीय ऋण के बदले में स्टार्टअप के लिए पूंजी प्रदान करते हैं। वे अक्सर वित्तीय सहायता के साथ-साथ मेंटरशिप और उद्योग कनेक्शन भी प्रदान करते हैं।

6. वेंचर कैपिटल

वेंचर कैपिटल फर्म उच्च-विकास संभावित स्टार्टअप में निवेश करती हैं, आमतौर पर महत्वपूर्ण इक्विटी हिस्सेदारी के बदले में। जबकि वे पर्याप्त पूंजी और विशेषज्ञता प्रदान कर सकते हैं, वे तेजी से विकास की भी उम्मीद करते हैं और कंपनी के निर्णयों पर काफी प्रभाव डाल सकते हैं।

सामान्य सेटिंग्स Equity

वैकल्पिक वित्तपोषण विधियाँ

7. क्राउडफ़ंडिंग

किकस्टार्टर और इंडीगोगो जैसे प्लेटफ़ॉर्म व्यवसायों को बड़ी संख्या में छोटे निवेशकों या ग्राहकों से धन जुटाने की अनुमति देते हैं। यह व्यापक अपील वाले उपभोक्ता उत्पादों या सेवाओं के लिए विशेष रूप से प्रभावी हो सकता है।

8. पीयर-टू-पीयर लेंडिंग

उधारकर्ताओं को सीधे उधारदाताओं से जोड़ने वाले ऑनलाइन प्लेटफ़ॉर्म लोकप्रियता में बढ़ गए हैं। ये अक्सर पारंपरिक बैंकों की तुलना में अधिक लचीली शर्तें प्रदान करते हैं लेकिन उच्च ब्याज दरों के साथ आ सकते हैं।

9. अनुदान

सरकारी एजेंसियाँ, गैर-लाभकारी संगठन और कुछ निगम विशिष्ट उद्योगों में व्यवसायों या विशेष सामाजिक या पर्यावरणीय मुद्दों को संबोधित करने वाले व्यवसायों को अनुदान प्रदान करते हैं। अत्यधिक प्रतिस्पर्धी होने के बावजूद, अनुदान ऐसे वित्तपोषण प्रदान करते हैं जिन्हें चुकाने की आवश्यकता नहीं होती है।

10. इनक्यूबेटर और एक्सेलेरेटर

ये कार्यक्रम अक्सर इक्विटी के बदले में सीड फंडिंग, मेंटरशिप और संसाधनों का संयोजन प्रदान करते हैं। वे तकनीकी स्टार्टअप या अन्य उच्च-विकास संभावित व्यवसायों के लिए विशेष रूप से मूल्यवान हो सकते हैं।

आपूर्तिकर्ता वित्तपोषण: वित्तपोषण के रूप में भुगतान में देरी

नए व्यवसायों के लिए वित्तपोषण का एक अक्सर अनदेखा किया जाने वाला रूप आपूर्तिकर्ता भुगतानों का रणनीतिक प्रबंधन है। आपूर्तिकर्ताओं के साथ विस्तारित भुगतान शर्तों पर बातचीत करके, कंपनियाँ अपने देय खातों को अल्पकालिक, ब्याज-मुक्त वित्तपोषण के स्रोत के रूप में प्रभावी रूप से उपयोग कर सकती हैं। इस अभ्यास को कभी-कभी "व्यापार ऋण" या "आपूर्तिकर्ता वित्तपोषण" के रूप में संदर्भित किया जाता है।

यह कैसे काम करता है

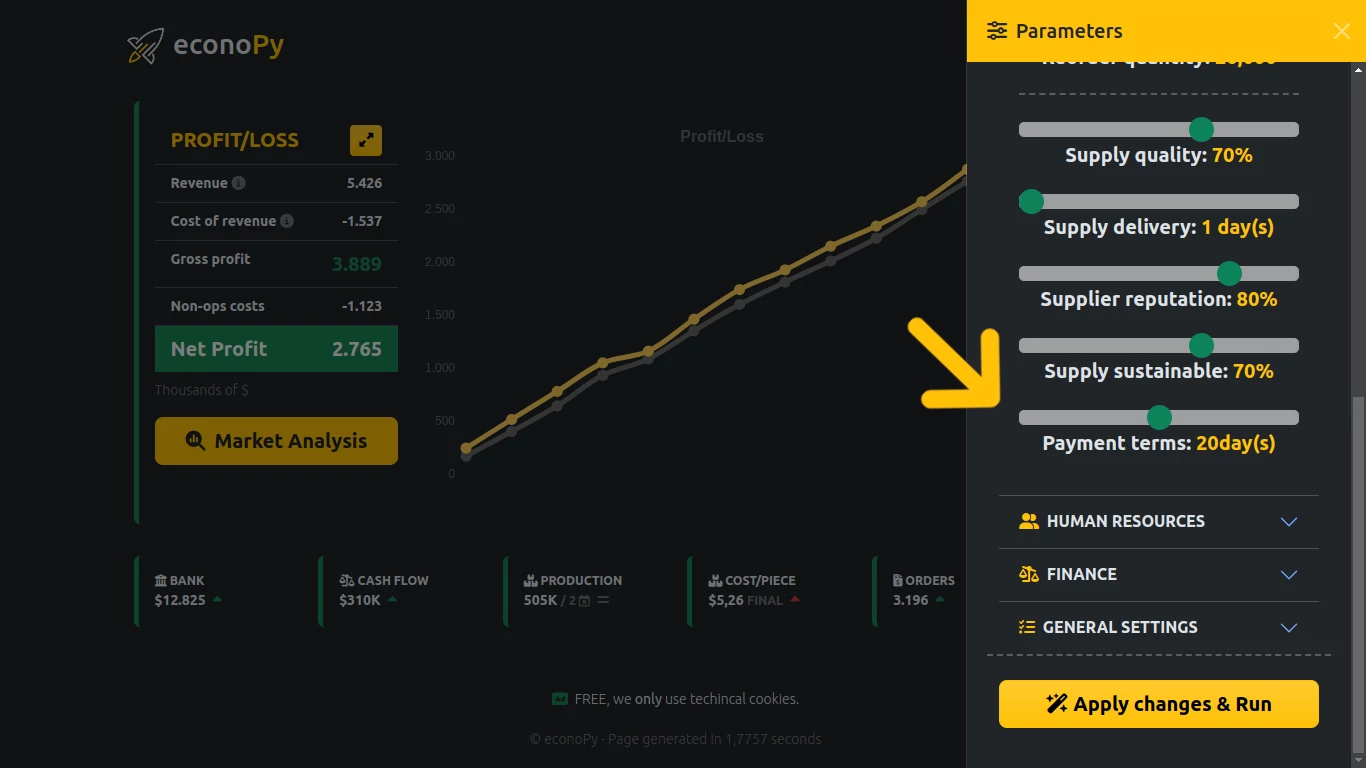

- बातचीत की गई भुगतान शर्तें: आपूर्तिकर्ताओं के साथ संबंध स्थापित करते समय, व्यवसाय भुगतान शर्तों पर बातचीत कर सकते हैं जो मानक 30 दिनों से आगे तक विस्तारित होती हैं। सामान्य विस्तारित शर्तें 60, 90 या 120 दिन भी हो सकती हैं।

- नकदी प्रवाह लाभ: भुगतान में देरी करके, कंपनी लंबी अवधि के लिए नकदी बनाए रखती है, जिसका उपयोग अन्य परिचालन आवश्यकताओं या विकास पहलों के लिए किया जा सकता है।

- ब्याज-मुक्त वित्तपोषण: बैंक ऋण या क्रेडिट कार्ड के विपरीत, विस्तारित आपूर्तिकर्ता भुगतान शर्तों पर आमतौर पर ब्याज नहीं लगता है, जिससे यह वित्तपोषण का एक अत्यंत लागत प्रभावी रूप बन जाता है।

उत्पादन Payment termsआपूर्तिकर्ता वित्तपोषण के लाभ

- बेहतर कार्यशील पूंजी: विस्तारित भुगतान शर्तें वर्तमान देनदारियों के सापेक्ष वर्तमान परिसंपत्तियों को बढ़ाकर सीधे कंपनी की कार्यशील पूंजी स्थिति में सुधार करती हैं।

- लचीलापन: औपचारिक ऋणों के विपरीत, आपूर्तिकर्ता वित्तपोषण को अक्सर कंपनी की ज़रूरतों और विशिष्ट आपूर्तिकर्ता संबंधों के आधार पर समायोजित किया जा सकता है।

- कोई संपार्श्विक की आवश्यकता नहीं: वित्तपोषण के कई पारंपरिक रूपों के विपरीत, आपूर्तिकर्ता ऋण के लिए आमतौर पर संपार्श्विक की आवश्यकता नहीं होती है।

- व्यावसायिक संबंध बनाता है: अनुकूल शर्तों पर बातचीत करने से प्रमुख आपूर्तिकर्ताओं के साथ मजबूत, दीर्घकालिक संबंध स्थापित करने में मदद मिल सकती है।

विचार और संभावित कमियाँ

- आपूर्तिकर्ता संबंधों पर प्रभाव: लगातार देरी से भुगतान करना या अत्यधिक लंबी अवधि के लिए दबाव डालना आपूर्तिकर्ता संबंधों में तनाव पैदा कर सकता है और संभावित रूप से भविष्य में कम अनुकूल मूल्य निर्धारण या सेवा प्रदान कर सकता है।

- क्रेडिट रेटिंग प्रभाव: कुछ आपूर्तिकर्ता क्रेडिट ब्यूरो को भुगतान व्यवहार की रिपोर्ट करते हैं। लगातार देरी से भुगतान करने से कंपनी की क्रेडिट रेटिंग पर नकारात्मक प्रभाव पड़ सकता है।

- उच्च कीमतों की संभावना: आपूर्तिकर्ता अपने सामान या सेवाओं के लिए उच्च मूल्य वसूल कर विस्तारित भुगतान शर्तों की लागत को ध्यान में रख सकते हैं।

- नकदी प्रवाह प्रबंधन: जबकि विस्तारित शर्तें नकदी प्रवाह में सुधार कर सकती हैं, उन्हें यह सुनिश्चित करने के लिए सावधानीपूर्वक प्रबंधन की आवश्यकता होती है कि भुगतान आने पर कंपनी अपने दायित्वों को पूरा कर सके।

पूंजी की लागत और निवेश पर प्रतिफल को समझना

कंपनी की स्थापना करते समय, न केवल वित्तपोषण के स्रोतों को समझना महत्वपूर्ण है, बल्कि पूंजी की लागत और अपेक्षित प्रतिफल को भी समझना महत्वपूर्ण है। यह ज्ञान उद्यमियों को इस बारे में सूचित निर्णय लेने में मदद करता है कि क्या कुछ वित्तपोषण विकल्पों को आगे बढ़ाना है और क्या व्यवसाय उद्यम स्वयं वित्तीय रूप से व्यवहार्य है।

ब्याज दरें और उधार लेने की लागत

पैसे उधार लेते समय, व्यवसाय आमतौर पर ब्याज का भुगतान करते हैं। ब्याज दर कई कारकों के आधार पर भिन्न हो सकती है:

- कंपनी की प्रतिष्ठा

- वित्तीय स्थिरता

- प्रस्तावित संपार्श्विक

- व्यावसायिक जोखिम

- ऋण अवधि

उदाहरण के लिए, यदि कोई कंपनी 8% की वार्षिक ब्याज दर पर $100,000 उधार लेती है, तो वार्षिक ब्याज लागत $8,000 ($100,000 * 8 / 100) होगी। इस ऋण के सार्थक होने के लिए, कंपनी को इस पूंजी पर 8% से अधिक रिटर्न उत्पन्न करने में सक्षम होना चाहिए।

निवेश पर रिटर्न का मूल्यांकन

किसी निवेश की लाभप्रदता का आकलन करने के लिए एक प्रमुख मीट्रिक इक्विटी पर रिटर्न (ROE) है। यह संकेतक इस बात का प्रारंभिक आकलन प्रदान कर सकता है कि पैसा उधार लेना फायदेमंद है या नहीं। उदाहरण के लिए, यदि निष्क्रिय ब्याज दर (उधार लेने की लागत) 5% है, तो ऋण को उचित ठहराने के लिए कंपनी का ROE अधिक होना चाहिए।

व्यावसायिक निवेश की तुलना वैकल्पिक निवेश से करना

व्यवसाय शुरू करने का निर्णय लेते समय, सरकारी बॉन्ड या संतुलित म्यूचुअल फंड जैसे वैकल्पिक निवेश विकल्पों के साथ अपेक्षित रिटर्न की तुलना करना आवश्यक है।

इस उदाहरण पर विचार करें:

एक उद्यमी के पास 200,000 डॉलर नकद हैं और वह व्यवसाय शुरू करने पर विचार कर रहा है। चुने गए उद्योग में औसत लाभ मार्जिन 6% है। कम जोखिम वाले निवेश विकल्प 4% रिटर्न देते हैं।

1. व्यावसायिक निवेश:

- अपेक्षित लाभ: $200,000 * 6% = $12,000

- नुकसान का उच्च जोखिम

- पूंजी बंधी हुई है और आसानी से समाप्त नहीं होती है

2. कम जोखिम वाला निवेश (जैसे, सरकारी बॉन्ड):

- अपेक्षित रिटर्न: $200,000 * 4% = $8,000

- कम जोखिम

- आसानी से भुनाया जा सकता है

इस परिदृश्य में, व्यवसाय उद्यम कम जोखिम वाले विकल्प की तुलना में केवल 2% अधिक रिटर्न प्रदान करता है। व्यवसाय शुरू करने से जुड़े काफी अधिक जोखिम और कम तरलता को देखते हुए, यह छोटा सा अंतर निवेश के लिए पर्याप्त प्रेरणा नहीं लग सकता है।

उद्यमी भावना

वित्तीय विचारों के बावजूद, यह ध्यान रखना महत्वपूर्ण है कि उद्यमी अक्सर दूरदर्शी होते हैं जो केवल वित्तीय रिटर्न से अधिक से प्रेरित होते हैं। सृजन, नवाचार और खुद को साबित करने की इच्छा अक्सर विशुद्ध वित्तीय विचारों से अधिक महत्वपूर्ण हो सकती है।

उद्यमी अक्सर निम्न कारणों से कम वित्तीय रिटर्न या उच्च जोखिम स्वीकार करते हैं:

- भविष्य में विकास और उच्च रिटर्न की संभावना

- अपना खुद का कुछ बनाने में व्यक्तिगत संतुष्टि

- समस्याओं को हल करने या अपने चुने हुए क्षेत्र में बदलाव लाने का अवसर

- व्यवसाय चलाने की चुनौती और उत्साह

वित्तीय और गैर-वित्तीय कारकों को संतुलित करना

व्यवसाय शुरू करने का निर्णय लेते समय, उद्यमियों को वित्तीय और गैर-वित्तीय दोनों कारकों पर विचार करना चाहिए:

1. वित्तीय विचार:

- निवेश पर अपेक्षित प्रतिफल

- वैकल्पिक निवेशों की तुलना में जोखिम का स्तर

- नकदी प्रवाह अनुमान

- ब्रेक-ईवन विश्लेषण

2. गैर-वित्तीय विचार:

- व्यवसाय क्षेत्र में व्यक्तिगत जुनून और रुचि

- व्यक्तिगत और व्यावसायिक विकास की संभावना

- कार्य-जीवन संतुलन पर प्रभाव

- नौकरी पैदा करने और अर्थव्यवस्था में योगदान करने का अवसर

इन कारकों को ध्यान से तौलकर, उद्यमी इस बारे में अधिक सूचित निर्णय ले सकते हैं कि उन्हें व्यवसाय उद्यम को आगे बढ़ाना है या नहीं और इसे कैसे वित्तपोषित करना है।

निष्कर्ष

नए व्यवसाय को वित्तपोषित करने के लिए बहुआयामी दृष्टिकोण की आवश्यकता होती है। जबकि व्यक्तिगत बचत, ऋण और इक्विटी निवेश जैसे पारंपरिक स्रोत महत्वपूर्ण बने हुए हैं, क्राउडफंडिंग और रणनीतिक आपूर्तिकर्ता वित्तपोषण जैसे वैकल्पिक तरीके अतिरिक्त लचीलापन और लाभ प्रदान कर सकते हैं।

विशेष रूप से नए व्यवसायों के लिए, विस्तारित भुगतान शर्तों के माध्यम से आपूर्तिकर्ता संबंधों का लाभ उठाना ब्याज लागतों के बिना नकदी प्रवाह और कार्यशील पूंजी में सुधार करने का एक प्रभावी तरीका हो सकता है। हालाँकि, सकारात्मक आपूर्तिकर्ता संबंधों और समग्र वित्तीय स्वास्थ्य को बनाए रखने के लिए इस रणनीति को सोच-समझकर लागू किया जाना चाहिए।

नए व्यवसायों के लिए सबसे सफल वित्तपोषण रणनीतियों में अक्सर इन विभिन्न स्रोतों का संयोजन शामिल होता है, जो कंपनी की विशिष्ट आवश्यकताओं, उद्योग और विकास क्षमता के अनुरूप होता है। सभी उपलब्ध विकल्पों को समझकर और रणनीतिक रूप से उनका उपयोग करके, उद्यमी अपने नए उद्यमों के लिए एक मजबूत वित्तीय आधार बना सकते हैं।

आखिरकार, जबकि व्यवसाय शुरू करते समय वित्तीय विचार महत्वपूर्ण होते हैं, वे एकमात्र कारक नहीं होते हैं। उद्यमियों को जोखिमों के विरुद्ध संभावित वित्तीय लाभ को संतुलित करना चाहिए, साथ ही उन्हें अपने व्यक्तिगत लक्ष्यों, जुनून और सफल उद्यम के निर्माण से होने वाले संभावित गैर-वित्तीय लाभों पर भी विचार करना चाहिए। वित्तीय परिदृश्य - जिसमें वित्तपोषण विकल्प, पूंजी की लागत और संभावित रिटर्न शामिल हैं - और अपनी खुद की प्रेरणा और जोखिम सहनशीलता दोनों को अच्छी तरह से समझकर, उद्यमी अपने उद्यम शुरू करने और वित्तपोषित करने के बारे में अधिक सूचित निर्णय ले सकते हैं।

कीवर्ड: स्टार्टअप वित्तपोषण, व्यवसाय वित्तपोषण स्रोत, उद्यम पूंजी, एंजल निवेशक स्टार्टअप के लिए बैंक ऋण, व्यवसायों के लिए क्राउडफंडिंग, आपूर्तिकर्ता वित्तपोषण रणनीतियाँ एसबीए ऋण, बूटस्ट्रैपिंग तकनीक पीयर-टू-पीयर ऋण, व्यवसाय अनुदान, स्टार्टअप इनक्यूबेटर, स्टार्टअप के लिए निवेश पर वापसी, उद्यमशीलता संबंधी निर्णय लेना, पूंजी की लागत.